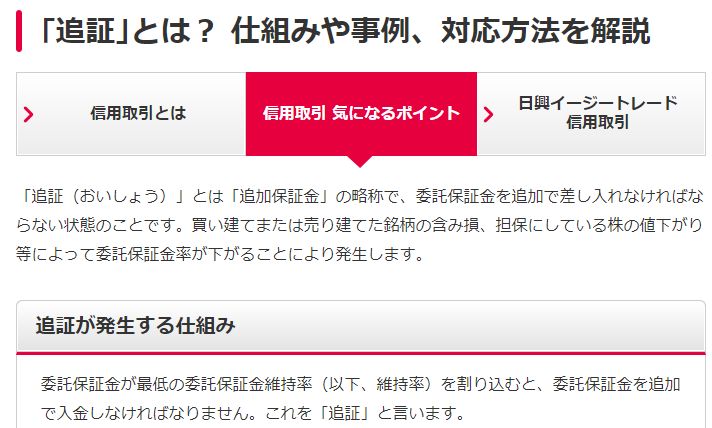

「追証」とは「追加保証金」の略称で、委託保証金を追加で差し入れなければならない状態のことです。

買い建てまたは売り建てた銘柄の含み損、担保にしている株の値下がり等によって委託保証金率が下がることにより発生します。

追証の解消期限は、追証が発生した日の翌々営業日です。

例えば、1日の大引け時点で追証ライン25%を下回り追証の差し入れが必要になったら、翌々営業日である3日が期限となります。

期限までに追証が差し入れられなかった場合、信用取引では全建玉の決済を行います。

また、追証が解消されない間は、委託保証金からお預り金への振替、保証金として差し入れた有価証券の引き出し、新規の買い建てもしくは売り建てなどは行うことができません。

今回この追証が発生してしまい、人生からの退場にまで追い込まれた株クラが存在します

その人物とは

とにぃ氏です

プロフィール欄には

3児の親で、新千歳空港在勤/5年後のFIREを目指し、日本株専門にトレードしています

2024年はM&A関連に集中投資!

イチ押しは2127日本M&Aセンター

株クラ

株クラ子育て部

野球好き、ファイターズのファンです。

lovefighters

無言フォロー歓迎、フォローバックいたします。

と紹介されています

プロフィール欄にもあるようにとにぃ氏のイチ押し銘柄は日本M&Aセンターです

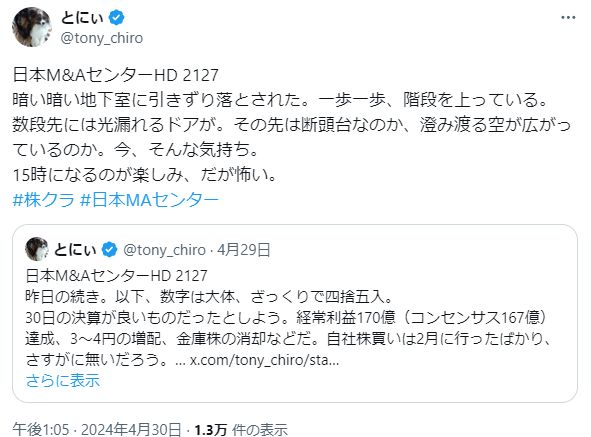

日本M&AセンターHD 2127

— とにぃ (@tony_chiro) April 29, 2024

昨日の続き。以下、数字は大体、ざっくりで四捨五入。

30日の決算が良いものだったとしよう。経常利益170億(コンセンサス167億)達成、3~4円の増配、金庫株の消却などだ。自社株買いは2月に行ったばかり、さすがに無いだろう。… https://t.co/YKtnpRSSps

4月28日にXにて

日本MAセンター

ついに30日引け後、M&A総研とともに決算を迎える。

少し前の3月だが、ジャパンM&Aソリューションが四半期進捗率2.9%というお笑い決算で大暴落したのを皮切りに、4/22にストライクが業績上方修正発表後に叩き売られた。

更に、M&Aキャピタルパートナーズが27日に超絶クソ決算を発表、月曜日は暴落必至だろう。

M&A業界には逆風が吹いていると言わざるを得ない。

さて、清原達郎氏が言うところの「最悪の市場」であるグロース市場が、、、だと言うのは前に話題にした通りだが、日本M&AセンターHDはグロース市場と連動する投信に多く選ばれてしまっているため、株価は足を引っ張られている。

30周年を迎える老舗で、配当利回りが2.65%とプライム市場平均を上回り、さらにJPX150にエクイティスプレッド基準で選ばれている優良銘柄のどこがグロースなのか、ファンドマネージャーは一考してもらいたいものだ。

まあ、「市場の評価は株価が全て」なので言っても仕方ない。

今日は最悪を想定したシミュレーションをし、心の準備をしておきたい。

決算内容は良さそうだが、例えば経常利益がコンセンサス通り170億円で、来期の見通しも中期計画通り187億円だったとしよう。

そんな時、物足りない、とか言って売ってくるのは市場の常だからだ。

配当については、昨年度末の投資家向け説明会で三宅前社長が減配は無い、と言い切っているし、輸送費やらでかなりのコストがかかっていただろう株主優待も廃止した。

株価が3Q決算前の784円の窓を埋めたとすると、配当を今期の23円で計算すれば利回りは2.93%、保守的に見積もって2円増配の25円では3.18%となり、グロースどころか高配当株だ。

ROEはどうか?

純利益が予想通り110億円であれば23.9%と優秀だ。

さらに、自己資本比率は80%、現金も450億円持っており、がっちり健全。

以上の理由と、746-793円の価格帯別出来高が1900万株あることから、下値の最悪は770円程度と見ておきたい。

もちろんその間にも、26週MAの830円、200日MAの820円、ボリバン-3σの800円の節目がある。

逆に考えれば、ダウンサイドのリスクはここから100円程度ということだ。

明日はアップサイドの話をします。

とポストし、翌日には

日本M&AセンターHD 2127

— とにぃ (@tony_chiro) April 29, 2024

昨日の続き。以下、数字は大体、ざっくりで四捨五入。

30日の決算が良いものだったとしよう。経常利益170億(コンセンサス167億)達成、3~4円の増配、金庫株の消却などだ。自社株買いは2月に行ったばかり、さすがに無いだろう。… https://t.co/YKtnpRSSps

昨日の続き。以下、数字は大体、ざっくりで四捨五入。

30日の決算が良いものだったとしよう。

経常利益170億達成、3~4円の増配、金庫株の消却などだ。

自社株買いは2月に行ったばかり、さすがに無いだろう。

中期経営計画では今期の経常利益187億円、つまりは10%増益としているが、これより高い目標を打ち出してくるかが焦点ではないか。

とりあえず予想通りとしてEPSを36.6円とすると、株価の目安はPER30倍で1100円、20倍で730円となる。

不正会計の前は参考にならないので、22年4月から24年3月までのPERを見ると、18.7~51.3で平均は33.2だった。

つまり、会社が再び成長軌道に乗った、と機関投資家が判断すれば、35倍、1280円くらいは許容されるだろう。

最近更新されたアナリストの目標株価は大体1100円から1200円となっており、決算後1~2か月くらいの高値メドは1200円くらいだと考えて良さそうだ。

昨日のポストと総合すると、ノンホルダーはこの先1年間、750~800円で買い、1100~1200円で売りとしておけば、かなり高い確率で利益を得られると考える。

もし買った後に株価が上がってこなくても、800円付近では3%以上の配当利回りとなり、さらには9期連続増配中だ。

中長期の投資対象としても魅力があるだろう。

とポストしており、日本M&Aセンターの決算に自信があることが伺えます

そして運命の日

4月30日の決算発表前は

と連続でポストしました

そして決算が発表された後の最初のポストは

日本M&AセンターHD 2127

— とにぃ (@tony_chiro) April 30, 2024

これは…わからない。判断できない。まさか未達とは…。

今期の予想、中計187億のところ170億。人材戦略DXなどの投資費用とのことだが…。これを見て機関投資家がどう判断するのか?https://t.co/XHosdDFoe9#株クラ #日本MAセンター https://t.co/s56lwgDSwS

これは…わからない。判断できない。まさか未達とは…。

今期の予想、中計187億のところ170億。

人材戦略DXなどの投資費用とのことだが…。これを見て機関投資家がどう判断するのか?

日本M&AセンターHD 2127

— とにぃ (@tony_chiro) April 30, 2024

決算の評価は、私なんかより100億倍すごい下記の方々のポストを参照してほしい。俺の感想としては、うーん、微妙って感じ…。… https://t.co/90VVggthpj

決算の評価は、私なんかより100億倍すごい下記の方々のポストを参照してほしい。俺の感想としては、うーん、微妙って感じ…。

とにかく、配当が29円と6円増配されたのがまず良いニュースだ。

これで867.9円の現在株価で計算した配当利回りは3.3%。

十分高い水準だ。

これで下値の不安は大分和らいだ。

下がった場合でも800円程度で持ちこたえるのではないだろうか。

逆に、来季の経常利益予想を今期と同じ170億円としたのはあまりにも控え目過ぎる。

中期経営計画では187億円だったはずだが、決算説明資料では、「成長のための戦略投資を本格実施するため、 経常利益率が一時的に低下する」としている。ここだ、ここを機関投資家がどう判断するか。

明日の株価がどうなるかはもうわかりません。予想できない。

あとは、相場のことは相場にきけ、だ。

チャート分析はあとでやります。

とポストしており、とにぃ氏的には微妙な決算内容だったようです

株探

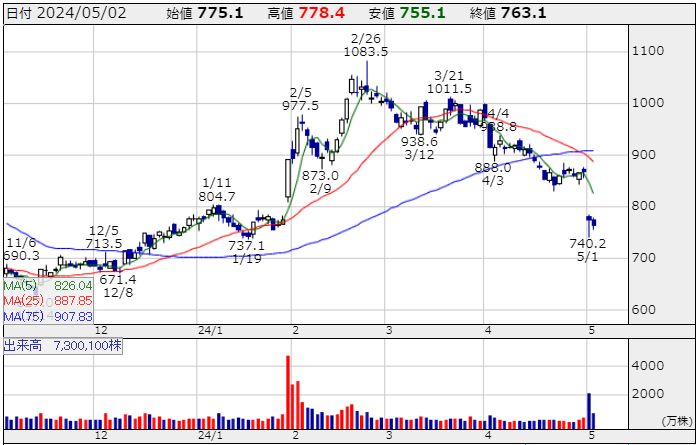

そして日本M&Aセンターの決算発表を受けて株価は急落してしまいました

この下落でとにぃ氏は

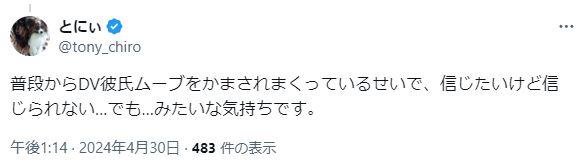

一発追証、退場でーす。#株クラ #日本MAセンター https://t.co/QMKXPmoMH3

— とにぃ (@tony_chiro) May 1, 2024

一発追証、退場でーす。

日本M&AセンターHD 2127

— とにぃ (@tony_chiro) May 1, 2024

ダメでしたー。もうチャートとか関係ないですね。

退場です。人生からも退場するかは15時に決めます。こんな不正会計、簡単に株主を裏切る会社に投資したことが間違いでした。私のせいでこのゴミを買ってしまった人がいたら、申し訳ございません。… https://t.co/7EviMRPq6y pic.twitter.com/XmcDIHcSbE

ダメでしたー。

もうチャートとか関係ないですね。

退場です。

人生からも退場するかは15時に決めます。

こんな不正会計、簡単に株主を裏切る会社に投資したことが間違いでした。

私のせいでこのゴミを買ってしまった人がいたら、申し訳ございません。

今までありがとうございました。

離婚だー、破産だー。

とポストし、添付された画像には6217742円の含み損があることが公開されていました

その後多少落ち着いたようで

ふう…身辺整理して、遺書書いて。FIREするときに叩きつけてやろうと思っていた退職届をやぶって。

— とにぃ (@tony_chiro) May 1, 2024

明日からも真面目に仕事しよ。あれだけ嫌いな仕事だけど、こんな無能に給料くれるだけありがたいと考え直さないと。

社畜社畜。社畜として一生を過ごすぞー! https://t.co/o2GTpC6Vzw

ふう…身辺整理して、遺書書いて。FIREするときに叩きつけてやろうと思っていた退職届をやぶって。

明日からも真面目に仕事しよ。あれだけ嫌いな仕事だけど、こんな無能に給料くれるだけありがたいと考え直さないと。

社畜社畜。社畜として一生を過ごすぞー!

とポストしていました

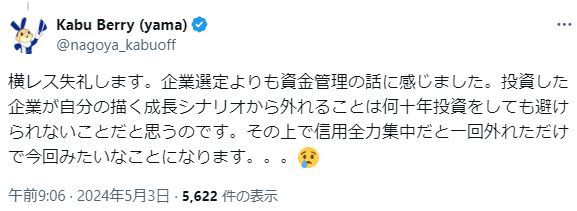

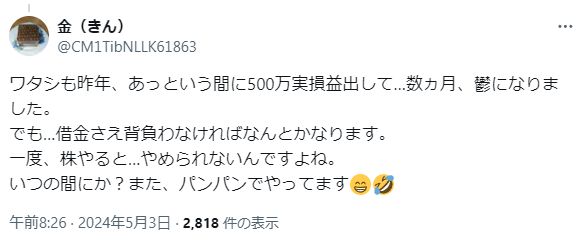

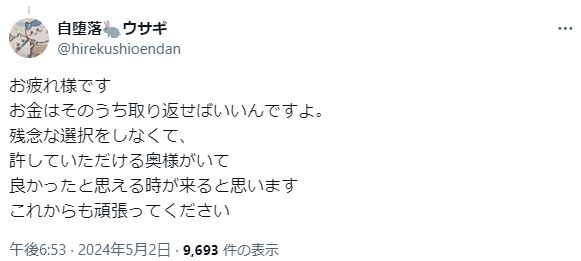

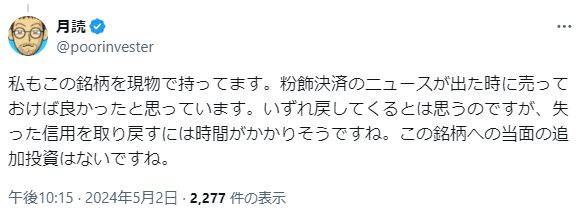

これに対して株クラの反応はというと

このようになっています

とにぃ氏が復活してくれることを願い

株クラクリックでは今後も注目していきたいと思います